Composizione dei rendiconti finanziari

Il reporting finanziario è usato per riassumereil totale dell'attività dell'azienda è un insieme di indicatori per un certo periodo. La composizione dei rendiconti finanziari è una certa tabella, che contiene informazioni sulle attività finanziarie, i suoi risultati e dati completi sulla situazione dell'impresa. Con l'aiuto di esso è possibile ottenere tutti i dati sull'organizzazione, le informazioni necessarie sui suoi beni e le operazioni che li riguardano. Gli utenti di tali informazioni possono essere investitori, istituti di credito, fornitori, acquirenti, dipendenti, agenzie governative, ecc.

Standard di rendicontazione finanziaria

Ci sono standard finanziari internazionalisegnalazione, basandosi su quali imprese costituiscono la documentazione di reportistica. La composizione del bilancio ai sensi degli IFRS è formata dalle seguenti componenti: lo stato patrimoniale; una dichiarazione dei flussi di cassa, una dichiarazione delle perdite e degli utili, una dichiarazione delle variazioni di patrimonio netto e delle aggiunte, incluse le disposizioni utilizzate per preparare i conti. Negli IFRS non esiste una forma chiara di segnalazione e non regola la quantità di informazioni a seconda delle attività dell'organizzazione.

Composizione del reporting aziendale

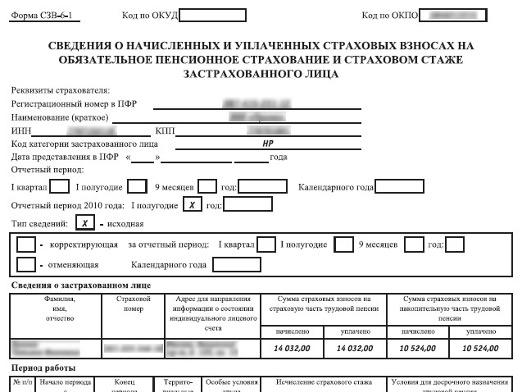

Nei rendiconti finanziari dell'impresa perLa data corrente include: i rendiconti finanziari dei rendiconti finanziari intermedi e annuali. L'intermedio, di norma, è una sintesi dei risultati finanziari per il trimestre. Consiste in forme abbreviate di rapporti e in genere meno di quelle annuali. La composizione e la struttura dei rendiconti finanziari sono stabiliti dal Ministero delle finanze e dal Comitato statistico statale della Federazione russa, in conformità ai requisiti dei quali le imprese forniscono un determinato elenco di documenti. Nel caso in cui si tratti di un riepilogo intermedio dei risultati, è necessario un bilancio e un conto profitti e perdite.

Composizione dei conti annuali

I rapporti annuali includono tutto quanto sopradocumenti conformi ai requisiti degli IFRS. C'è anche la relazione annuale spesso relazione introduttiva, che fornisce una valutazione della attività funzionale, la reputazione, i piani di esecuzione, l'uso efficiente delle risorse aziendali. La composizione e il contenuto del bilancio per il periodo annuale, basata principalmente sul bilancio che include le informazioni corrispondenti alla posizione della SBU 2. Prima della sua preparazione deve essere di conciliare tutti questi saldi e le transazioni, e per confermare le informazioni fornite in bilancio dovrebbe essere un inventario di . Ci sono due parti nel bilancio: in una, da cui le attività devono essere prese in considerazione, e nelle altre passività dell'impresa. Il rendiconto finanziario è costituito da dati relativi al periodo di rendicontazione sul deflusso di contante e sulla relativa ricevuta. Il rapporto sui profitti e le perdite comprende il rapporto tra ricavi e costi dell'impresa, e di conseguenza dovrebbe mostrare un profitto o perdita d'esercizio. Il rendiconto sul capitale circolante comprende due sezioni: equity, che riflette i dati sulla sua disponibilità e fondi di movimento e consumo che riflettono il loro movimento.